后臺有讀者發(fā)來消息����,說發(fā)票已經(jīng)勾選抵扣了,后面提示發(fā)票被對方作廢了�����,這種如何處理����?

作廢的發(fā)票還能勾選到?現(xiàn)在在勾選平臺����,數(shù)據(jù)傳遞都接近實時,如果已經(jīng)作廢的發(fā)票��,購買方當然是無法勾選到的���。不僅是作廢的發(fā)票無法勾選到���,紅字票也不能勾選,這類發(fā)票在平臺里面�����,數(shù)據(jù)前面的勾選按鈕直接就是灰的�����,無法勾�。

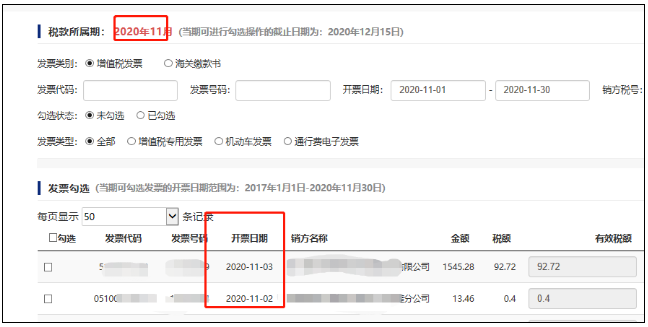

我們知道目前增值稅發(fā)票作廢條件是什么���?作廢增值稅專用發(fā)票須在新系統(tǒng)中將相應(yīng)的數(shù)據(jù)電文按“作廢”處理���,在紙質(zhì)增值稅專用發(fā)票(含未打印的增值稅專用發(fā)票)各聯(lián)次上注明“作廢”字樣�,全聯(lián)次留存�����。(一)收到退回的發(fā)票聯(lián)、抵扣聯(lián)�����,且時間未超過銷售方開票當月;(三)購買方未認證�����,或者認證結(jié)果為“納稅人識別號認證不符”“增值稅專用發(fā)票代碼��、號碼認證不符”���。所以說�����,按照規(guī)定���,購買方已經(jīng)勾選銷售方是不能作廢的,但是實際呢����?系統(tǒng)沒有管控這個,簡單的說�,只要開具當月,銷售方在其開票系統(tǒng)都能作廢發(fā)票的數(shù)據(jù)電文�。比如銷售方把發(fā)票給購買方了�,購買方勾選了,月底之前銷售方不小心給作廢了�。公司11月4日勾選了供應(yīng)商11月3日的發(fā)票,勾選在11月所屬期�����,11月底銷售方作廢了發(fā)票���。

又比如購買方在沒有取得發(fā)票的情況下就直接在平臺上勾選了����,但是這張發(fā)票可能銷售方本不會給,開的有瑕疵����,后面又給作廢掉了。前面一種情況是銷售方的問題�,其未在收取三聯(lián)發(fā)票的時候違規(guī)作廢,后面一種情況是購買方的問題��,購買方在尚未拿到紙質(zhì)發(fā)票時候就開始勾選�,導(dǎo)致風(fēng)險的發(fā)生。

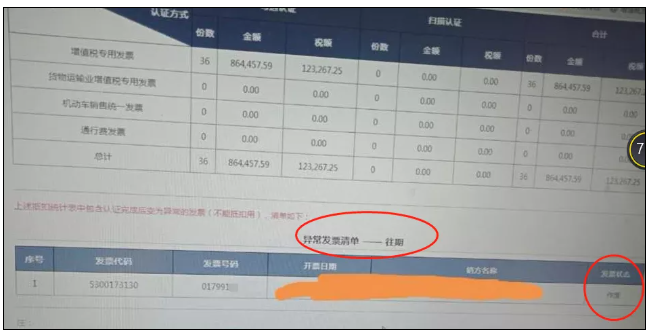

不管什么情況����,購買方都會出現(xiàn)異常發(fā)票清單。

購買方要做的就是及時做進項稅轉(zhuǎn)出處理����。如果之前這張發(fā)票根本沒收到,那轉(zhuǎn)出就行了�,如果之前這張發(fā)票是銷售方違規(guī)作廢的,那么就需要銷售方重新開一份發(fā)票用于抵扣進項稅了�����。銷售方千萬不要這樣作廢發(fā)票了,作廢發(fā)票一定要收回全部聯(lián)次�����,購買方也千萬不要在沒有收到發(fā)票就隨便勾選(萬一這個發(fā)票銷售方本身就要作廢��,人家也不打算給你��,你隨意勾選可能還是會存在發(fā)票異常問題哈)��。